Sarjoituskone

- Tekijä:

- P Porras

Lukkoseppä investoi uuteen koneeseen, jonka hankintameno on 6500 €, vuotuiset kustannukset 450 € Koneen käyttöiäksi hän arvioi 10 vuotta ja laskentakorkokannaksi 7 %. Laske kymmenen vuoden aikana syntyvät tappiot.

Laskentakorkokanta kuvastaa pääoman kustannuksia. Jos kyseessä on laina, niin laskentakorkokanta on yleensä lainan korko. Mikäli kyseessä on oma pääoma, niin se kuvaa, miten suuret korkotulot menetetään käytettäessä oma rahaa. Tappio muodostuu hankintamenosta, vuotuisista kustannuksista sekä vuotuisten kustannusten aiheuttamista tuottotappioista.

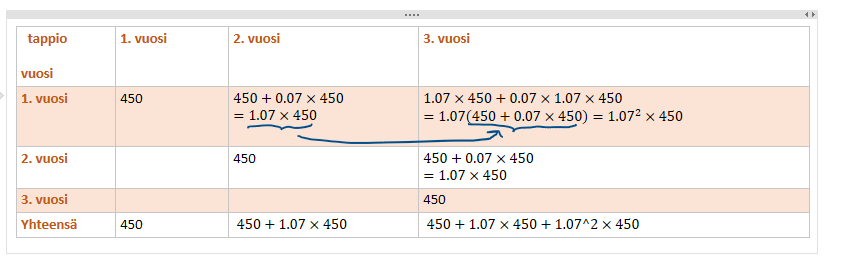

Vaikka käyttömenot ovat 450 € vuodessa, niin kaikkien vuosien käyttömenoarvo on laskettava laskentakoron avulla (rahaa käytetään, niin tuotot pienenee). Toisin sanoen yhteenlasketut käyttötappiot jokaisen vuoden lopussa ovat summa sen vuoden käyttötappiosta sekä aiempien vuosien tappioista korkoineen:

Taulukon 1 riveillä on sen vuoden käyttökulun aiheuttama laskennallinen kustannus vuosittain. Vaikka ensimmäisen vuoden käyttökulu maksetaan vain kerran, niin koko ajalta menetetään sen korkotulot korkoineen. Viimeisellä rivillä näkyy käyttökulujen aiheuttama laskennallinen kokonaistappio vuosittain.

Vaikka Taulukossa 1 näkyy vain kolmen ensimmäisen vuoden tiedot, niin loput vuodet lasketaan loogisesti samalla tavalla. Toisin sanoen 10. vuoden lopussa laskennallinen kokonaistappio on

Kyseessä on siis geometrinen sarja, jossa

Tässä laskelmassa on paljon myöhempinä vuosina tapahtuvia suorituksia, joten rahallinen arvo ei ole suoraan verrannollinen tähän hetkeen. Diskonttauksessa tulevat käteissuoritukset muutetaan nykyhetkeen verrannoliseksi poistamalla korot ja koronkorot.

Koronkorkokaavan mukaisesti kasvanut pääoma (K) saadaan alkupääomasta (k) kaavalla

missä i on korkokanta desimaalilukuna ja n on korkojaksojen lukumäärä. Tällöin diskontattu kustannus (k)

on

Kokonaistappiot ovat siis hankintahinta + laskennallinen kokonaiskustannus nykyarvon mukaan käyttökuluista eli yhteensä 9660,61 euroa.