Lernsituation 2

Sarah und Sascha sind überrascht, dass so viele verschiedene Kosten bei der Produktion von Schokolade enstehen. Vor allem sind sie überrascht, dass einige Kosten gar nicht so offensichtlich sind, z. B. die Kosten für die Räume, in denen die Maschinen stehen und die Mitarbeiterinnen und Mitarbeiter arbeiten.

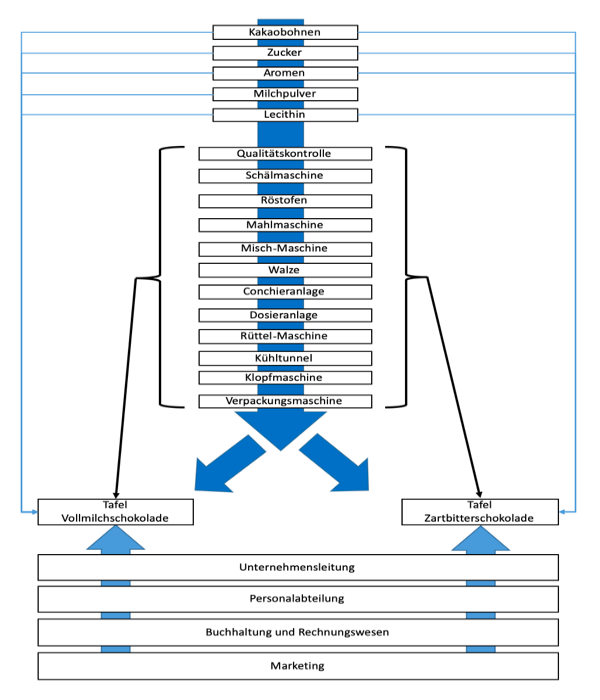

Herr Gruber erklärt den beiden, dass der Produktionsprozess die Ausgangsbasis ist, um sich klar zu werden, welche Arten von Kosten überhaupt im Unternehmen entstehen. Die Erfassung und Abgrenzung der verschiedenen Kostenarten wird daher auch als Kostenartenrechnung bezeichnet und lässt sich ohne Kenntnis der Prozesse, die im Unternehmen stattfinden, nicht durchführen.

Zu verstehen, wie die Produktion konkret abläuft, reicht aber noch nicht aus. Zwar wissen Sarah und Sascha jetzt, dass z. B. in der Qualitätskontrolle Personalkosten, Materialkosten, Energiekosten für die Beleuchtung usw. anfallen. Wie hoch die Kosten aber nun ganz konkret sind, ist immer noch unklar. Herr Gruber erklärt Ihnen, wie sich dieses Problem erstmal lösen lässt:

Herr Gruber: "Zu verstehen, wie Schokolade produziert wird, hilft uns dabei nach den Kosten zu suchen, die für die Herstellung der Schokolade anfallen. Wie hoch die Kosten konkret sind, lässt sich dann weiter mit der Buchhaltung klären, da in der Buchhaltung z. B. erfasst wird, wie viel Geld wir für Energie, Miete, Kakaobohnen, Zucker usw. ausgeben. Die Buchhaltung gibt uns z. B. auch Informationen dazu an, wie hoch die Abschreibungen für die Maschinen sind."

Sascha: "Dann reicht es also aus, wenn wir die Zahlen aus der Buchhaltung nehmen um zu wissen, wie viel die Herstellung der Schokolade kostest?"

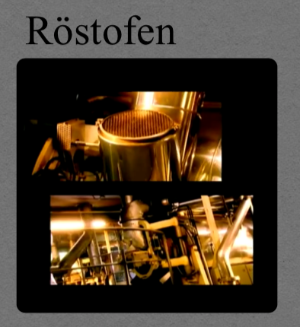

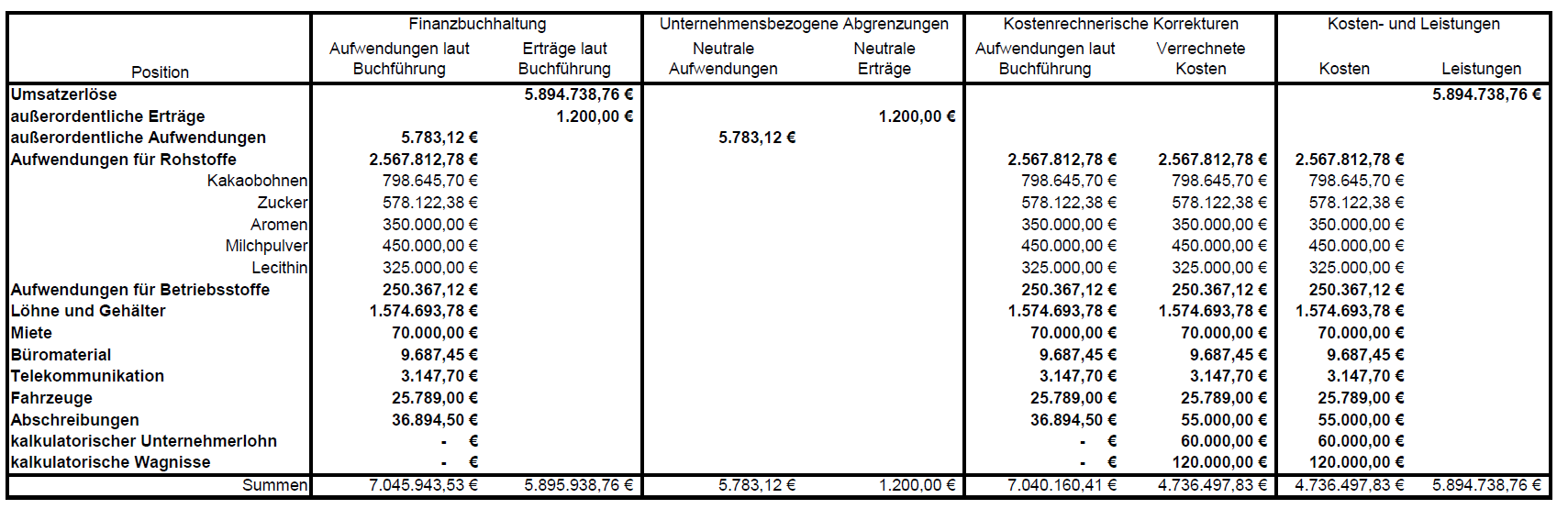

Herr Gruber: "Leider nein, denn die Buchhaltung erfasst nicht nur die Vorgänge, die mit der Herstellung der Schokolade zusammenhängen, sondern auch alle anderen Aktivitäten des Unternehmens. Wenn unser Chef z. B. Geld durch Aktien gewinnt oder verliert oder der Berufsschule einen Raum für gemeinnützige Zwecke zur Verfügung stellt, dann fallen dafür "Kosten" an, die mit der Schokoladenherstellung nichts zu tun haben. Diese Werte dürfen wir aber nicht als Kosten ansetzen. Würden wir diese Werte als Kosten behandeln, würden wir die Ergebnisse verfälschen. Ein anderes Beispiel: Hätten wir einen kleinen Brand in der Halle mit dem Röstofen und würden wir die dazugehörigen Reparaturaufwendungen als Kosten behandeln, dann hätten wir in einem Monat ausnahmsweise sehr hohe Kosten, die aber nicht wieder anfallen. Deswegen behandeln wir ungewöhnliche und außerordentliche Aufwendungen auch nicht als Kosten. Wie diese Abgrenzungsrechnungen konkret aussehen können, habe ich euch einmal in dieser Tabelle zusammengestellt."