Kostenstellen (Teil 2)

Autor(inn)en

Autorin: Julia Bruns

Betreuer/-in: PD Dr. Florian Berding & Dr. Heike Jahncke

Forschungspraktikum der Anna Magull-Stiftung

Lernsituation

Nachdem Herr Gruber mit Sarah und Sascha besprochen hat, welche Kosten für die Herstellung der Schokolade anfallen und wie hoch die Kosten konkret angefallen sind, geht es nun darum die Kosten für die einzelnen Schokoladentafeln zu bestimmen.

Herr Gruber: "Wir haben nun mit der Abgrenzungsrechnung eine Übersicht, welche Kosten in welcher Höhe angefallen sind. Das ist eine wichtige Grundlage, damit wir die Kosten für eine Tafel Schokolade berechnen können."

Sascha: "Dann sind wir doch jetzt eigentlich fertig, oder? Wenn wir die Kostenarten kennen und die Kostenhöhe ist doch klar, wie viel eine Tafel Schokolade gekostet haben muss"

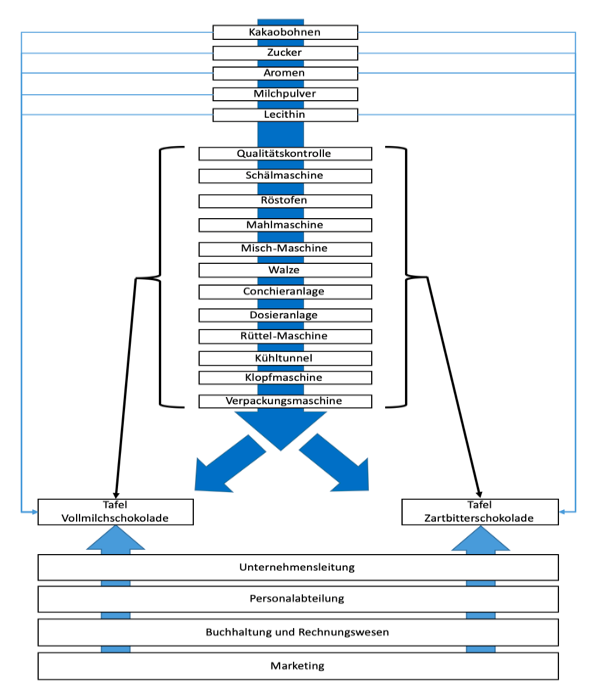

Herr Gruber: "Diese Überlegung ist nachvollziehbar. Wir wären tatsächlich an dieser Stelle so gut wie fertig, wenn unser Unternehmen nur eine einzige Art von Schokolade herstellen würde. Aber wir produzieren natürlich nicht nur Vollmilchschokolade, sondern auch noch viele andere Sorten, z. B. Zartbitterschokolade. Diese unterschiedet sich aber in der Produktionsweise. So brauchen wir für die Zartbitterschokolade z. B. kein Milchpulver wie bei der Vollmilchschokolade. Zudem können wir die Zartbitterschokolade mit einer höheren Temperatur verarbeiten als die Vollmilchschokolade, die deswegen aber auch länger abkühlen muss. Die Arbeitsschritte sind zwar im Grunde die gleichen, nur müssen die Maschinen zum Teil anders arbeiten und die Zutaten sind unterschiedlich. Ich habe euch das nochmal in einer Grafik zusammengefasst."

Sarah: "Was machen wir denn jetzt? Wir wissen ja gar nicht, wie wir die Kosten auf die beiden Schokoladensorten verteilen sollen!

Herr Gruber: "Dazu gibt es ein paar bewährte Lösungen. Die erste Lösung ist, dass wir uns die Kosten aus der Abgrenzungsrechnung ansehen und entscheiden, welche Kosten wir einer Tafel Schokolade direkt zuordnen können und welche nicht. Für die Kosten, die wir nicht direkt zuordnen können, müssen wir uns dann eine gesonderte Lösung überlegen. Welche Kosten würdet ihr einer Tafel Schokolade direkt zuordnen?

Aufgabe 1

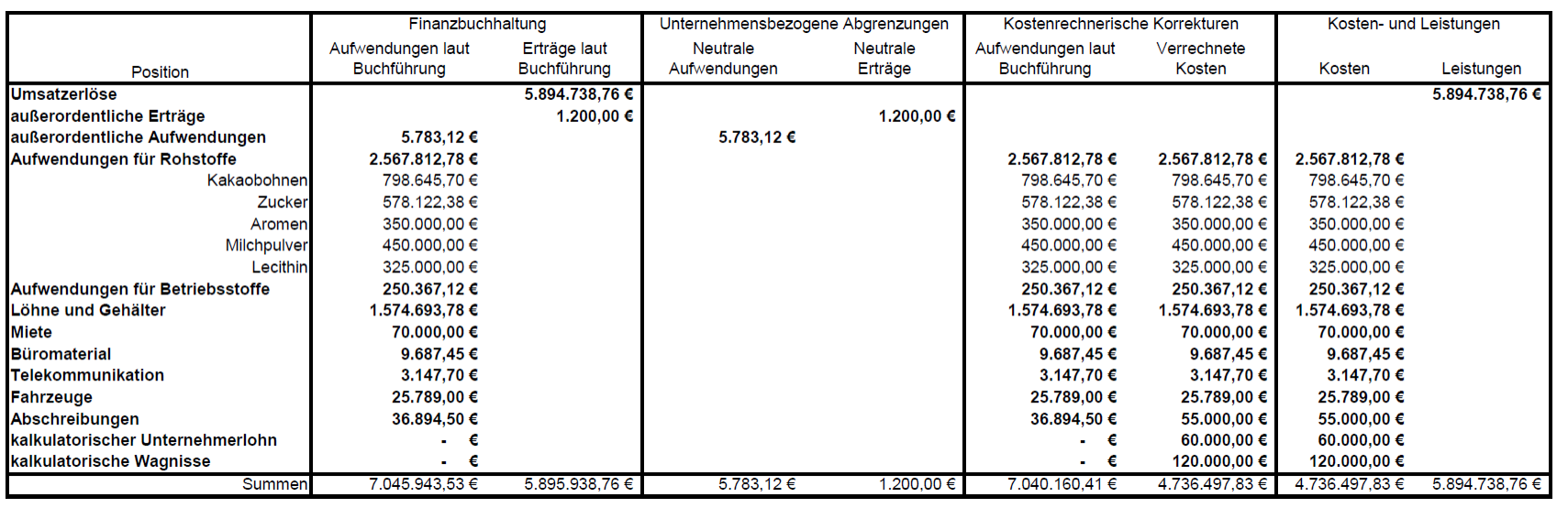

Sehen Sie sich die Abgrenzungsrechnung an. Welche Kostenpositionen können den einzelnen Tafeln Vollmilch- und Zartbitterschokolade direkt zugeordnet werden, welche nicht? Kreuzen Sie alle Positionen an, die sich direkt zuordnen lassen.

Tabelle für die Abgrenzungsrechnung

Aufgabe 2

Sarah: "Okay. Rohstoffe lassen sich leicht zuordnen. Aber was machen wir nun mit den anderen Kosten?"

Herr Gruber: "Für die Zuordnung der anderen Kostenpositionen müssen wir uns nun ein System überlegen, mit dem wir die Kosten so gut es geht auf die einzelnen Tafeln verteilen können. "Gut" meint in diesem Fall, dass die Kosten so verteilt werden, wie die einzelnen Tafeln die Kosten verursacht haben. Dazu gibt es keine eindeutig richtige Lösung und die Lösung hängt sehr von der Organisation des Produktionsprozesses ab. Die Grundidee dabei ist, dass wir uns Werte ansehen, die in einem Zusammenhang mit dem Produktionsprozess stehen. Denkt z. B. an die verschiedenen Temperaturen, die die Schokoladen brauchen. So wird die Zartbitterschokolade bei höheren Temperaturen verarbeitet als die Vollmilchschokolade, wodurch sie länger im Kühltunnel liegen muss. Damit verbraucht die Zartbitterschokolade auch viel mehr Energie in diesem Arbeitsschritt, als die Vollmilchschokolade."

Sascha: "Die verschiedenen Sorten Schokolade benötigen also nicht nur verschiedene Zutaten, sondern werden in den einzelnen Arbeitsschritten auch unterschiedlich behandelt?"

Herr Gruber: "Genau. Deswegen ist der erste Schritt, um die Kosten, die wir nicht direkt zuordnen können, sinnvoll auf die verschiedenen Tafeln Schokolade zu verteilen, dass wir die Kosten den einzelnen Arbeitsschritten zuordnen. Ich habe euch hier einmal die Zahlen aus der Abgrenzungsrechnung zusammengefasst und ein paar Eckdaten der Arbeitsschritte und der anderen Unternehmensabteilungen beigefügt. Wie würdet ihr die Kosten auf die einzelnen Arbeitsschritte und Abteilungen verteilen?"

a ) Nutzen Sie die Animationsfläche, um die Kosten auf die verschiedenen Arbeitsschritte und Abteilungen des Unternehmens zu verteilen. Halten Sie Ihre Überlegungen im Notizfeld unter der Animationsfläche fest.

b) Entscheiden Sie für jeden Arbeitsschritt, wie Sie die Kosten verteilen wollen. Stellen Sie die Schieberegler für alle Arbeitsschritte und Abteilungen in der Animationsfläche entsprechend ein.

c) Übertragen Sie die Kosten für die einzelnen Arbeitsschritte und Abteilungen in die Tabelle "Ergebnissicherung".

Animationsfläche Kostenstellen

Notizen

Ergebnistabelle

Aufgabe 3

Wie sind Sie bei der Verteilung der Kosten vorgegangen? Wie werden die Kosten für die Kostenstellen berechnet? Stellen Sie Formeln auf!