Lineare Abschreibungen mit Restwert

Autor(inn)en

Einleitung

Erklärvideo zur linearen Abschreibung

AfA-Tabelle

Testen der Software

Aufgaben

Aufgabe 1.1

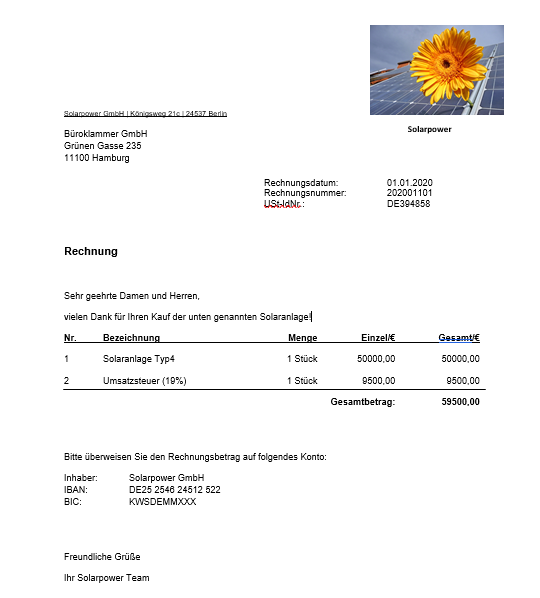

Wie hoch ist der kumulierte Abschreibungsbetrag und der Restbuchwert der Solaranlage zum 31.12.2025?

Aufgabe 1.2

Ab welchem Zeitpunkt ist mindestens die Hälfte der Solaranlage abgeschrieben? Können Sie hieraus eine Regel ableiten?

Aufgabe 1.3

Wie hoch ist die prozentuale Abschreibung der Solaranlage pro Jahr?

Aufgabe 1.4

Geben Sie den Buchungssatz für die Abschreibung der Solaranlage für das Geschäftsjahr 2020 an:

Aufgabe 1.5

Wie hoch wäre der kumulierte Abschreibungsbetrag und der Restbuchwert der Solaranlage zum 31.12.2025, wenn sich die Anschaffungskosten auf 100.000 Euro erhöhen würde?

Aufgabe 1.6

Wie hoch wäre der kumulierte Abschreibungsbetrag und der Restbuchwert der Solaranlage zum 31.12.2025, wenn sich die Abschreibungsdauer auf 8 Jahre verringern würde (Annahme: steuerrechtliche Änderung)?

Aufgabe 1.7

Die Solarpower GmbH, von der Sie die Solaranlage erworben haben, bietet allen Kunden an, die Solaranlage nach Ende der Abschreibungsdauer für 10 Prozent des ursrünglichen Preises zurück zu erwerben. ( Die Solarower GmbH möchte die wertvollen Materialien wiederverwenden und spekuliert auf einen Neukauf der Kunden.) Wie würde sich hierdurch der kumulierte Abschreibungsbetrag und der Restbuchwert der Solaranlage zum 31.12.2025 verändern? Ab welchem Zeitpunkt wäre nun mindestens die Hälfte der Solaranlage abgeschrieben?

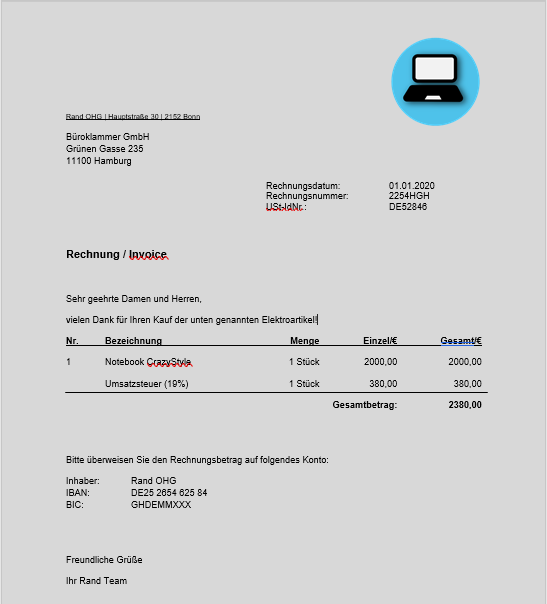

Rechnung Notebook

Aufgabe 2.1

Wie hoch ist der kumulierte Abschreibungsbetrag und der Restwert des Notebooks zum 31.12.2021?

Aufgabe 2.2

Wie hoch ist die prozentuale Abschreibung des Notebooks pro Jahr?

Aufgabe 2.3

Geben Sie den Buchungssatz für die Abschreibung des Notebooks für das Geschäftsjahr 2020 an:

Aufgabe 2.4

Welcher Geldbetrag wird im ersten Anschaffungsjahr abgeschrieben, wenn das Notebook erst am 15.07.2020 erworben wird?

Aufgabe 2.5

Der Abschreibungsbetrag im ersten Jahr verringert sich, wenn das Notebook statt am 01.01.2020 erst am 20.01.2020 angeschafft wird.

Aufgabe 3

Wir vereinbaren mit einem Gebrauchtelektrohändler, dass er das Notebook nach Ende der gesetzlichen Abschreibungsdauer bei pfleglicher Nutzung, zu einem Betrag von 25 Prozent der Anschaffungskosten (netto) erwerben wird. Wie hoch ist der kumulierte Abschreibungsbetrag und der Restwert des Notebooks zum 31.12.2021 nach dieser neuen Vereinbarung?

Aufgabe 3.1 (Expertenaufgaben)

Vergleichen Sie die Abschreibungen des Notebooks und der Solaranlage. Warum hat der Gesetzgeber Ihrer Meinung nach beschlossen, dass die Anlagengüter eine unterschiedliche Abschreibungsdauer haben?

Aufgabe 3.2 (Expertenaufgabe)

Denken Sie, dass die lineare Abschreibung den Wertverlust aller Anlagengüter realistisch abbildet? - Denken Sie z. B. an den Kauf eines Neuwagens.